ANÁLISIS DE PRECIOS UNITARIOS

PRECIOS UNITARIOS es una modalidad de contratación de obra donde el importe de la remuneración o pago total que debe cubrirse al contratista se hace por unidad de concepto de trabajo terminado.

Antes de continuar con el análisis de precios unitarios, vamos a definir el concepto de PRECIO UNITARIO y sus características tomando como base el Reglamento de la Ley de Obras Publicas y Servicios Relacionados con las Mismas RLOPYSRM.

PRECIO UNITARIO

«Es el importe de la remuneración o pago total que debe cubrirse al contratista por unidad de concepto terminado y ejecutado conforme al proyecto, especificaciones de construcción y normas de calidad. El precio unitario se integra con los costos directos correspondientes al concepto de trabajo, los costos indirectos, el costo por financiamiento, el cargo por la utilidad del contratista y los cargos adicionales.» Art. 185 RLOPYSRM. |

ESTRUCTURA DEL PRECIO UNITARIO

La estructura del PRECIO UNITARIO de un concepto de trabajo, está integrado por dos cargos principales: COSTOS DIRECTOS y SOBRECOSTOS.

El COSTO DIRECTO son las erogaciones hechas por la empresa contratista por materiales, mano de obra y maquinaria utilizados para la realización de un concepto de trabajo, conforme a las especificaciones de proyecto y las normas aplicables para su correcta ejecución.

| MATERIALES | MANO DE OBRA | MAQUINARIA Y/O EQUIPO |

|  |  |

El SOBRECOSTO contempla los INDIRECTOS de oficina central y de campo, los intereses por el FINANCIAMIENTO de la obra, en caso de ser aplicable, la UTILIDAD de la empresa contratista ejecutora de los trabajos y los CARGOS ADICIONALES solicitados por el contratante.

IINDIRECTOS:

El costo indirecto corresponde a los gastos generales necesarios para la ejecución de los trabajos no incluidos en los costos directos que realiza el contratista, tanto en sus oficinas centrales como en el sitio de los trabajos, y comprende entre otros: los gastos de administración, organización, dirección técnica, vigilancia, supervisión, construcción de instalaciones generales necesarias para realizar conceptos de trabajo, el transporte de maquinaria o equipo de construcción, imprevistos y, en su caso, prestaciones laborales y sociales correspondientes al personal directivo y administrativo. Art. 211.

FINANCIAMIENTO:

Corresponde a los gastos derivados por la inversión de recursos propios o contratados que realice el contratista para dar cumplimiento al programa de ejecución de los trabajos calendarizados y valorizados por periodos. Art. 214. Es decir los intereses que cobra el contratista por financiar la obra.

UTILIDAD:

El cargo por utilidad es la ganancia que recibe el contratista por la ejecución del concepto de trabajo; será fijado por el propio contratista. Art. 219.

CARGOS ADICIONALES:

Los cargos adicionales son las erogaciones que debe realizar el contratista, por estar convenidas como obligaciones adicionales que se aplican después de la utilidad del precio unitario porque derivan de un impuesto o derecho que se cause con motivo de la ejecución de los trabajos y que no forman parte de los costos directos, indirectos y por financiamiento, ni del cargo por utilidad.

Únicamente quedarán incluidos en los cargos adicionales aquéllos que deriven de ordenamientos legales aplicables o de disposiciones administrativas que emitan autoridades competentes en la materia, como derechos e impuestos locales y federales y gastos de inspección y supervisión. Art. 220.

Artículos recomendados:

| Aprende a calcular el costo horario de maquinaria | Cuotas obrero patronales |

|  |

CARACTERÍSTICAS DE LOS PRECIOS UNITARIOS

UNIDAD DE MEDIDA.

La unidad de medida corresponde a la cantidad de una magnitud física estandarizada (metro, litro, kilogramo,…), la normativa en México (Artículo 188. RLOPYSRM) indica que las unidades de medida que se apliquen a los conceptos de trabajo deben corresponder al Sistema General de Unidades de Medida (NOM-008-SCFI-2002) , se pueden utilizar otras unidades técnicas de uso internacional en caso de ser necesario por las particularidades de los trabajos.

UNIDAD DE OBRA TERMINADA.

Podemos decir que la principal característica de los contratos a base de PRECIOS UNITARIOS es que el contratista puede cobrar cada unidad de un concepto de trabajo solamente si este fue terminado en su totalidad, ejecutado bajo las especificaciones de proyecto y normas de calidad aplicables, es decir, no puede cobrar trabajos mal ejecutados, trabajos no terminados o que no cumplan con las especificaciones solicitadas por el contratante.

MONEDA DE COBRO.

Los precios unitarios deben ser expresados en moneda nacional, sin embargo si es necesario y a juicio de la contratante puede utilizare una divisa extranjera.

APLICACIÓN DEL IMPUESTO AL VALOR AGREGADO (I.V.A.)

El precio de los materiales, mano de obra, maquinaria y/o equipo y demás insumos necesarios en la ejecución del concepto de trabajo No deben considerar el impuesto al valor agregado (I.V.A.).

Este impuesto es aplicado al importe total del presupuesto de una obra o servicio relacionado.

FORMA DE APLICACIÓN DE LOS SOBRECOSTOS

La aplicación de los sobrecostos se efectúa por el método de cascada fundamentado en el RLOPYSRM :

INDIRECTOS | Los costos indirectos (CI) se expresan como un porcentaje del costo directo (CD) de cada concepto de trabajo . Art. 212 |

FINANCIAMIENTO | El costo por financiamiento (CF) deberá estar representado por un porcentaje de la suma de los costos directos (CD) e indirectos (CI) . Art. 214 |

UTILIDAD | El cargo por utilidad (CU) estará representado por un porcentaje sobre la suma de los costos directos (CD) , indirectos (CI) y de financiamiento (CF). Art. 219 |

CARGOS ADICIONALES | Los cargos adicionales (CA) deberán incluirse al precio unitario después de la utilidad. Art. 220 |

En otras palabras consiste en aplicar el porcentaje del sobrecosto considerado a la suma de los subtotales consecutivamente, en le siguiente orden: INDIRECTOS – FINANCIAMIENTO – UTILIDAD – CARGOS ADICIONALES. Veamos un ejemplo numérico para el mejor entendimiento del método:

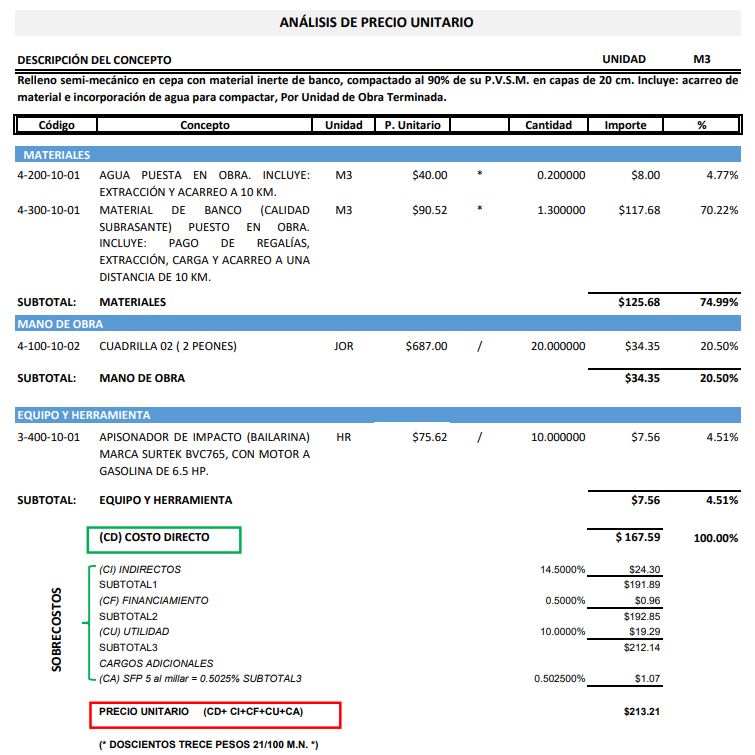

EJEMPLO ANÁLISIS DE PRECIOS UNITARIOS

Para terminar el artículo te dejamos un ejemplo de integración del análisis de precios unitarios para un relleno con material de banco:

En elpreciounitario.com nos esforzamos por brindarte herramientas de apoyo para el análisis de precios unitarios bajo la normativa aplicable en México, apoyados de la experiencia y conocimiento en la materia de nuestros colaboradores, te invitamos a compartir la información.

Si te interesa ser colaborador y compartir tu conocimiento ponte en contacto con nosotros.