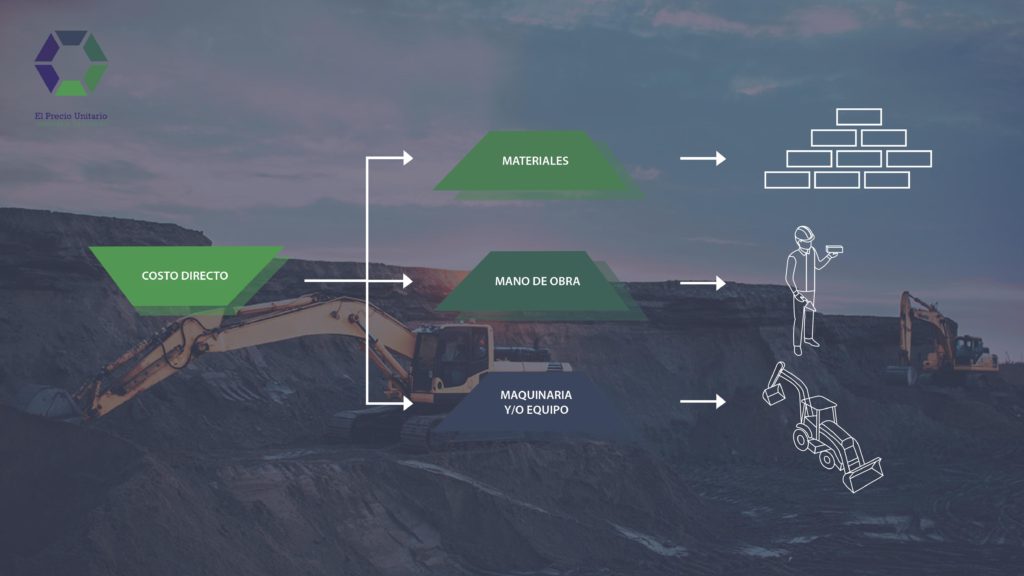

El COSTO DIRECTO son todos aquellos gastos que están directamente relacionados con la obra de construcción, es la parte más cuantiosa en los precios unitarios y por consiguiente del presupuesto de obra.

MATERIALES

Artículo 193. El Costo Directo por materiales se refiere a todo aquella inversión que hace el contratista para comprar o producir los elementos (materiales) necesarios para que el concepto de trabajo se ejecute correctamente, deben de cumplir con las normas de calidad y especificaciones generales y particulares de construcción que se soliciten por parte de la dependencia o entidad.

Los materiales que se utilicen para los trabajos se podrán clasificar en permanentes o temporales, los primeros son los que forman parte de los trabajos (tabiques, agregados pétreos, mezclas asfálticas, etcétera) y los segundos se refieren a los que se utilizan en forma auxiliar (madera, montenes para cimbra) y deberán ser considerados proporcionalmente a su uso.

A través del tiempo se han desarrollado nuevas tecnologías las cuales han transformado a los materiales. Existen los naturales como la piedra, madera, arcilla, metal o agua y otros materiales elaborados a partir de esas materias (cemento, yeso, acero, vidrio, ladrillo).

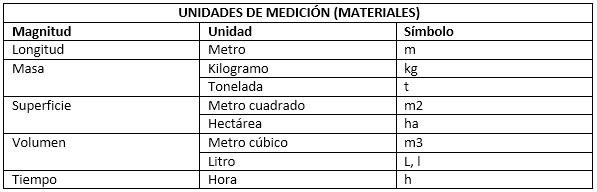

Tenemos los que son:

| GRUPO DE MATERIALES | MATERIALES |

| MATERIALES PÉTREOS | Piedra, granito, mármol, pizarra, caliza, grava, cal, arenisca, yeso, cemento, arena. |

| ARCILLA | Barro, ladrillo, azulejo, teja. |

| METÁLICOS | Acero inoxidable, aluminio, cobre, plomo, hierro. |

| ORGÁNICOS | Madera. |

| SINTÉTICOS | PVC, poliuretano, neopreno, resina, pintura acrílica, silicona. |

Dentro de los materiales se deberá considerar para su costo los siguientes puntos:

- Costos de adquisición de los materiales sin I.V.A

- Mermas en manejos (pérdidas en las labores de transporte).

- Desperdicios de operación (desaprovechar durante los trabajos).

- Fletes (transportar el material de un punto origen a uno de destino).

- Maniobras.

- Almacenaje.

- También para el caso de los materiales cuando son producidos en la obra, la determinación del precio básico unitario será motivo del análisis respectivo.

MANO DE OBRA

Artículo 190.- El Costo Directo por Mano de Obra es el pago que se le hace al contratista por el personal que ejecuta el concepto de trabajo, en el cual se incluye el jefe de cuadrilla de trabajadores. Aquí no se considera el costo del personal técnico, de control, administrativo, supervisión y vigilancia que corresponden a los Costos Indirectos.

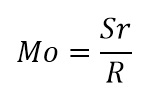

El Costo de Mano de Obra se obtendrá de la siguiente expresión:

Donde:

Mo= Representa el Costo por Mano de Obra.

Sr= Representa el Salario Real del personal que interviene directamente en la ejecución de cada concepto de trabajo por jornada de ocho horas, salvo las percepciones del personal técnico, administrativo, de control, supervisión y vigilancia que corresponde a los Costos Indirectos.

R= Representa el rendimiento, es decir, la cantidad de trabajo que desarrolla el personal que interviene directamente en la ejecución del concepto de trabajo por jornada de ocho horas.

Para la obtención del Salario Real se debe considerar la siguiente expresión:

Donde:

Sn= Representa los salarios tabulados de las diferentes categorías y especialidades propuestas por el licitante o contratista.

Fsr= Representa el Factor de Salario Real.

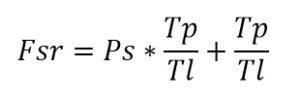

El Factor de Salario Real se determina por:

Donde:

Fsr= Representa el factor de salario real.

Ps= Representa, en fracción decimal, las obligaciones obrero-patronales derivadas de la Ley del Seguro Social y la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores.

Tp= Representa los días realmente pagados durante un período anual.

Tl= Representa los días realmente laborados durante el mismo período anual utilizado en Tp.

En la mano de obra deberán ser considerados los siguientes puntos:

- Salarios Reales sobre la mano de obra.

- Prestaciones de la Ley Federal de Trabajo, Ley del Seguro Social y del Instituto del Fondo Nacional de la Vivienda para los Trabajos.

MAQUINARIA

Artículo 194.- El Costo Horario directo por maquinaria o equipo de construcción es todo aquel gasto que se genera por el uso de las máquinas o equipos necesarios para la correcta ejecución del concepto de trabajo, de acuerdo a lo establecido con las normas de calidad y especificaciones generales y particulares que haya determinado la dependencia y que se base al programa de ejecución que se haya convenido.

En los costos horarios deberá ser considerado para su costo los siguientes puntos:

- Los costos fijos son: los correspondientes a depreciación, inversión, seguros y mantenimiento.

- Consumibles: Gasolina o Diesel, lubricantes, filtros, llantas, piezas especiales de desgaste rápido y energía eléctrica.

- Cargos de operación: Operadores de equipo ligero y operadores de Maquinaria Pesada.

- Además se deberá considerar: las maquinas-herramientas, equipo de seguridad y herramientas menores %.

Bibliografía

REGLAMENTO DE LA LEY DE OBRAS PÚBLICAS Y SERVICIOS RELACIONADOS CON LAS MISMAS

En elpreciounitario.com nos esforzamos por brindarte herramientas de apoyo para el análisis de precios unitarios, apoyados de la experiencia y conocimiento en la materia de nuestros colaboradores, te invitamos a compartir la información.

Cualquier duda o comentario ponte en contacto con nosotros y nuestro equipo de soporte técnico te ayudará.