IMPUESTO SOBRE NÓMINA 2022

El Impuesto Sobre Nómina (ISN) es el aplicado a los pagos realizados en efectivo, en servicios o en especie por concepto de remuneraciones al trabajo personal prestado bajo la subordinación a un patrón, también es conocido como impuesto sobre erogaciones por remuneraciones.

Es un impuesto estatal que se declara de forma mensual y en algunas entidades federativas grava incluso a contribuyentes que tengan domicilio fiscal o que paguen la nómina desde otro estado, siempre que el trabajo sea realizado dentro de su territorio. Es importante estudiar la forma de pago de este impuesto si tenemos que trabajar en algún estado diferente al de nuestro domicilio fiscal.

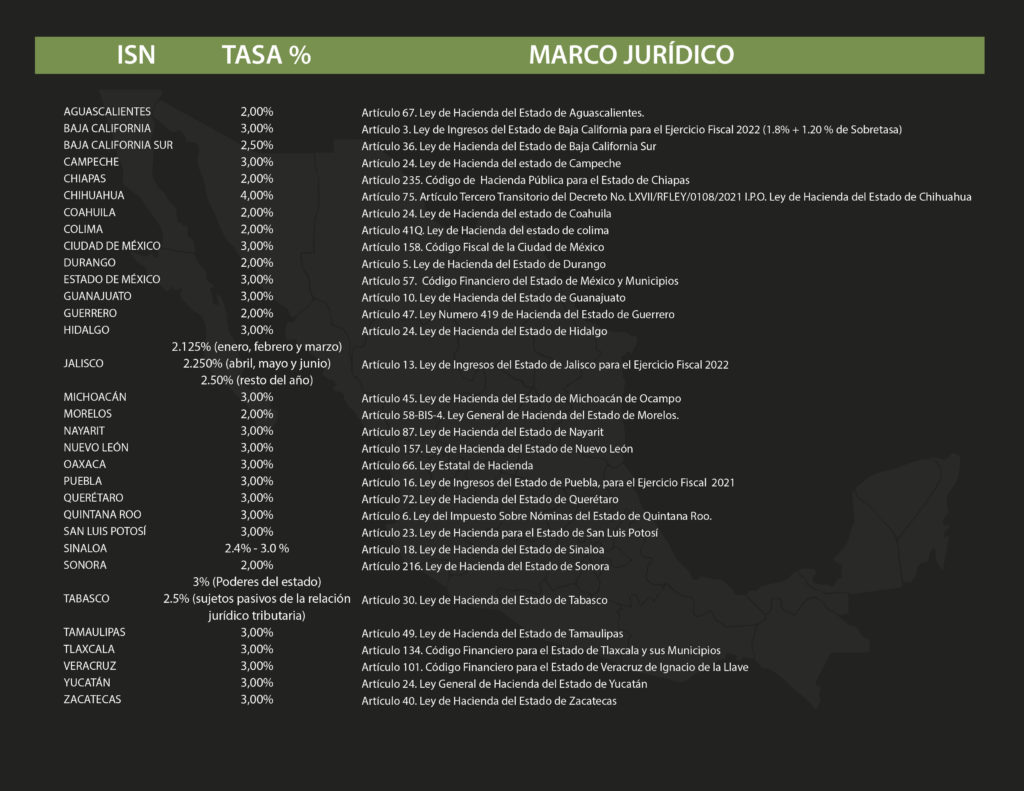

Tasa aplicable Impuesto Sobre Nómina (ISN) por entidad federativa en 2022.

Impuesto Sobre Nómina aplicado en estimaciones de costo

El impuesto sobre nómina es una erogación obligada para las personas físicas y morales que tengan trabajadores bajo subordinación laboral, la industria de la construcción no es la excepción y debe ser considerado en las estimaciones en costo de nuestras actividades productivas.

Cuando realizamos la estimación en costo de un proyecto no solamente predecimos su valor monetario, también la cantidad de recursos necesarios para su ejecución, por ejemplo, determinamos la cantidad de personal y el importe a pagar por salarios.

Conocido el importe a pagar por mano de obra, del personal directivo, técnico y administrativo, es posible estimar la cuantía del pago correspondiente al impuesto sobre nómina.

Para el personal encargado de ejecutar directamente los conceptos de trabajo existen varias metodologías para la determinación e integración de la cuantía de pago del ISN en las estimaciones en costo de la industria de la construcción, recomendamos las siguientes:

Ejemplo de cálculo para los dos procedimientos:

A. Impuesto sobre nómina estimado en cargos adicionales.

Para una obra supuesta con costo directo de $ 1,622,797.98 determinaremos el valor ponderado aplicable a cada precio unitario por el concepto del ISN.

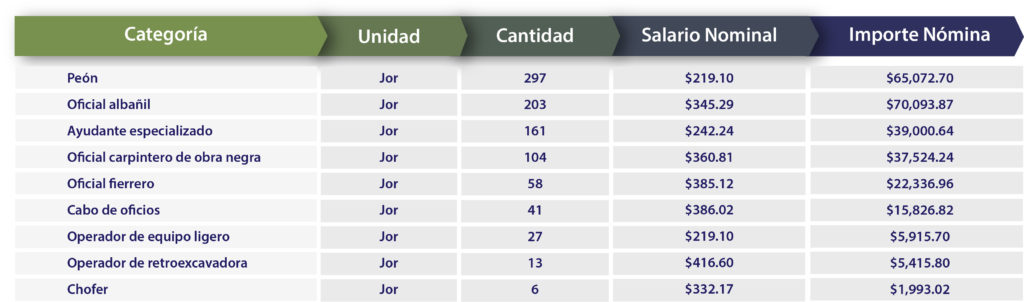

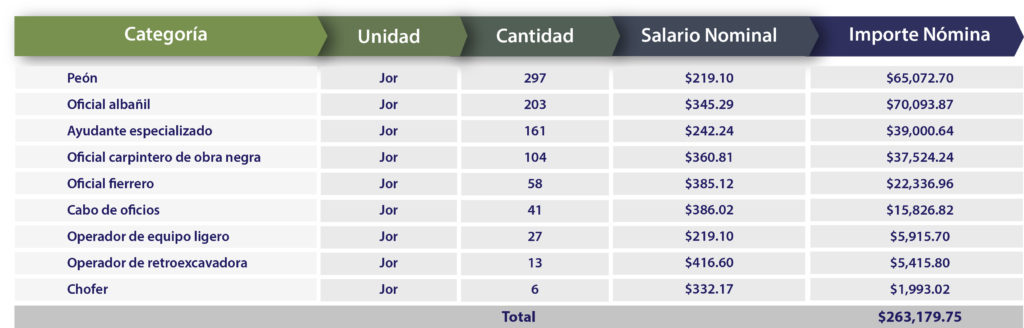

1.Identificar el salario nominal de todas las categorías que participan en la ejecución de los conceptos de trabajo.

2. Obtener la cantidad de jornales necesarios de cada categoría para ejecutar los conceptos de trabajo.

3. Multiplicar el salario nominal de cada categoría por la cantidad necesaria para realizar la obra.

4. Sumar el importe obtenido de todas las categorías y multiplicarlo por el factor de productividad, obteniendo la base gravable.

Seguido multiplicamos el importe total determinado por el factor de productividad Tp/Tl obteniendo la base gravable del ISN.

Importe Nóminas= $263,179.75 x 1.333916 = $ 351,059.68

5. Multiplicar la base gravable por la tasa del impuesto sobre nómina aplicable, obteniendo el importe del impuesto estimado a pagar.

Considerado que tenemos domicilio fiscal en CDMX y la obra se ejecutará en la misma ubicación, la tasa aplicable es del 3%.

Importe Impuesto = $351,059.68 x 3% = $ 10,531.79

6. Dividimos el importe del impuesto estimado a pagar entre el costo directo, obteniendo el valor ponderado aplicable en cada concepto de trabajo.

Costo directo de la obra: $ 1,622,797.98

$ 10,531.79 / $ 1,622,797.98 = 0.006490

0.6490 %

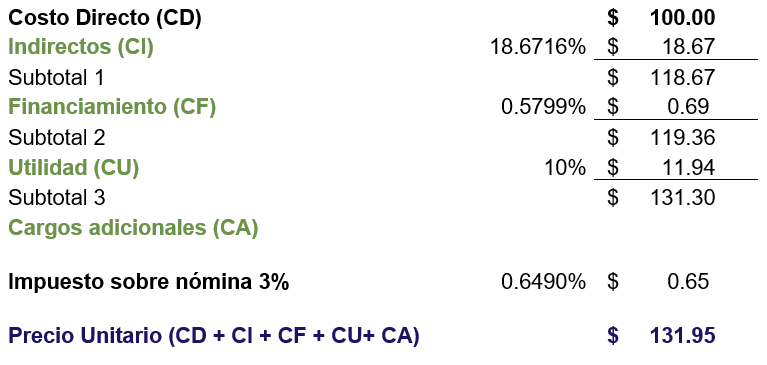

La forma de aplicación en la integración del precio unitario es la siguiente:

B. Impuesto sobre nómina estimado en el salario real.

Para estimar la cuantía de pago del ISN a costo directo lo integramos en el salario real de cada trabajador por jornada laboral con el siguiente procedimiento:

1. Se determina el salario base de cotización siendo la base gravable para cada categoría.

2. Se aplica al salario base de cotización la tasa impositiva pertinente.

Considerado que tenemos domicilio fiscal en CDMX y la obra se ejecutará en la misma ubicación, la tasa aplicable es del 3%.

De esta manera el importe sobre nómina estimado por jornada para cada categoría quedará integrado en la fracción decimal Ps de su salario real.

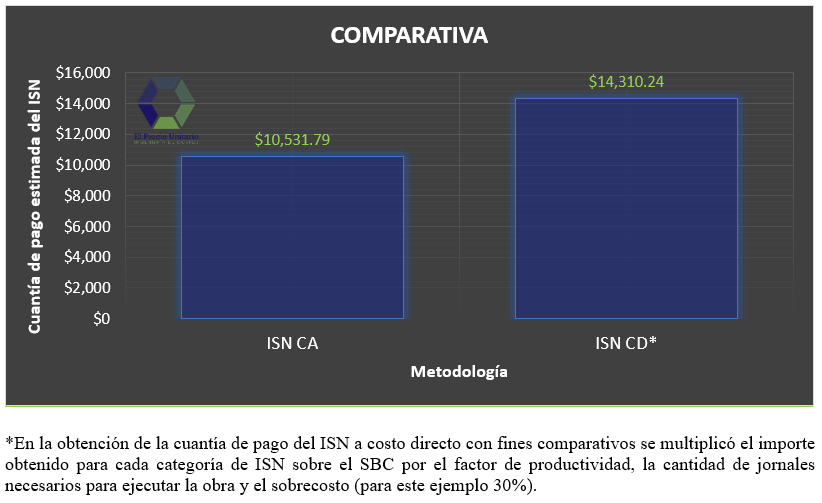

Comparativa de metodologías

La aplicación de diferentes criterios debe ser atendida y buscar la homologación, desde nuestro punto de vista la metodología que se apega a la legislación vigente en México es considerar la estimación de la cuantía del pago del ISN como cargo adicional conforme a lo visto en este artículo.

Te mostramos una comparativa de la cuantía de pago estimado para las dos metodologías expuestas, resultando una diferencia del 26.40 %:

Para finalizar te recomendamos revisar las bases de licitación y aplicar el impuesto sobre nómina donde indique la contratante para evitar ser descalificado en el proceso de licitación.

En elpreciounitario.com nos esforzamos por brindarte herramientas de apoyo para el análisis de precios unitarios, apoyados de la experiencia y conocimiento en la materia de nuestros colaboradores, te invitamos a compartir la información.

Cualquier duda o comentario ponte en contacto con nosotros y nuestro equipo de soporte técnico te ayudará.

El impuesto sobre nómina no debería considerarse en el cálculo del factor del salario real, según el art. 191 de la Ley de obras pública las obligaciones obrero-patronales derivan de la Ley del Seguro Social y de la Ley del INFONAVIT.

El I.S.N. se debería calcular en la sección de Cargos Adicionales del Precio Unitario, según el artículo 220 de la Ley de Obras Públicas.

Hola Manuel agradecemos tu comentario, ampliamos el artículo para explicar más el tema. Al respecto te comento que muchas dependencias gubernamentales piden dentro de las bases de licitación que el ISN sea integrado en el Salario Real y al ser considerado como costo directo se está gravando indirectos, financiamiento y utilidad al impuesto lo cual no consideramos adecuado. Aplicando el ISN como un cargo adicional se paga al contratista únicamente lo correspondiente al impuesto.

Tengo una duda sobre el impuestos 2021 va a ser mensual o que onda

Hola Fernando es correcto!

Deberán presentar declaración de forma mensual las personas físicas y morales que sean contribuyentes con la obligación del Impuesto Sobre Nóminas

HOLA BUENA TARDE TENGO UNA DUDA, MI DOMICILIO FISCAL ESTA EN LA CIUDAD DE MEXICO, Y TENGO UN HOTEL EN MORELIA, POR LOS EMPLEADOS QUE LABORAN AHI TENGO QUE PAGAR EL 3% S/NOMINA EN MORELIA O SEGURILO PAGANDO EN LA CIUDAD?